A reforma tributária deve aumentar significativamente a pressão por integração, governança de dados e consistência operacional dentro das empresas. E isso coloca RH, folha e Departamento Pessoal no centro de uma transformação que vai muito além da área fiscal.

Na prática, empresas com parametrizações frágeis terão mais dificuldade para sustentar conformidade de forma contínua, especialmente diante de riscos que muitas vezes não aparecem nos relatórios tradicionais da operação, como mostra o artigo sobre erros recorrentes no fechamento da folha.

O impacto da reforma tributária no RH não acontece apenas por mudanças legais. Ele acontece porque folha, benefícios, encargos, cadastros e eventos trabalhistas passam a fazer parte de uma estrutura corporativa cada vez mais integrada digitalmente.

Isso significa que inconsistências antes tratadas como problemas isolados podem gerar impactos maiores sobre compliance, segurança operacional e governança corporativa.

Empresas mais maduras já começaram a revisar:

- integração entre RH, fiscal e financeiro;

- parametrizações da folha;

- governança de dados;

- rastreabilidade operacional;

- políticas de benefícios;

- e consistência cadastral.

Porque entender a legislação será apenas parte do desafio. A própria regulamentação dos novos tributos IBS e CBS vem exigindo das empresas adequações em processos, sistemas e controles internos, ampliando a necessidade de preparação operacional para além das áreas fiscais.

O verdadeiro desafio será sustentar operações capazes de funcionar com confiabilidade em um ambiente muito mais conectado, auditável e dependente de dados consistentes.

Durante muito tempo, a reforma tributária foi analisada principalmente sob a ótica fiscal e contábil. Mas existe um movimento silencioso acontecendo dentro das empresas: áreas como RH e Departamento Pessoal estão deixando de operar de forma isolada e assumindo um papel cada vez mais estratégico dentro da estrutura de compliance corporativo.

O RH deixou de ser uma área isolada dentro da estrutura tributária das empresas

Durante muito tempo, muitas empresas trataram o RH e o Departamento Pessoal como áreas predominantemente operacionais, focadas apenas em administração de pessoas e cumprimento de rotinas trabalhistas.

Mas a digitalização das obrigações legais mudou completamente esse cenário.

O avanço do eSocial já havia ampliado significativamente a integração entre informações trabalhistas, previdenciárias e fiscais. Agora, com a reforma tributária, essa lógica tende a se intensificar ainda mais.

Na prática, isso significa que inconsistências operacionais no RH podem gerar impactos que ultrapassam a própria folha de pagamento.

Cadastros incorretos, rubricas mal parametrizadas, classificação inadequada de verbas e falhas de integração passam a afetar não apenas compliance trabalhista, mas também consistência tributária e segurança fiscal — um cenário semelhante ao abordado em “O efeito dominó de um erro cadastral no eSocial”.

E esse movimento exige uma mudança importante de mentalidade. O RH deixa de ser apenas executor de processos administrativos. Ele passa a ocupar uma posição cada vez mais estratégica na sustentação da governança operacional das empresas.

A reforma tributária aumenta a necessidade de integração entre áreas

Um dos maiores desafios da reforma tributária será operacional. Porque não basta compreender a nova legislação. As empresas precisarão garantir que sistemas, dados, processos e áreas consigam operar de maneira integrada.

Esse talvez seja um dos pontos mais críticos para RH e folha.

Em muitas organizações, ainda existe fragmentação relevante entre:

- fiscal;

- financeiro;

- contabilidade;

- RH;

- Departamento Pessoal;

- tecnologia;

- controladoria.

Na prática, isso cria operações com baixa rastreabilidade e alto risco de inconsistência. Em ambientes regulatórios cada vez mais digitais, a integração entre sistemas e a consistência das informações se tornam elementos essenciais para sustentar conformidade e tomada de decisão baseada em dados.

E quanto maior a integração exigida pelos novos modelos tributários, maior tende a ser a exposição dessas fragilidades.

Empresas mais maduras já começaram a revisar:

- fluxos operacionais;

- parametrizações sistêmicas;

- consistência cadastral;

- governança de dados;

- integração entre plataformas;

- rastreabilidade das informações da folha.

Porque entender a legislação será apenas parte do desafio.

O verdadeiro diferencial estará na capacidade operacional de sustentar conformidade contínua em ambientes muito mais integrados digitalmente.

Benefícios corporativos também entram no centro da discussão

Outro ponto que deve ganhar atenção crescente envolve os benefícios corporativos.

Historicamente, muitas empresas estruturaram seus benefícios sem uma preocupação mais ampla com os impactos tributários sobre a operação. No entanto, esse cenário tende a mudar à medida que as organizações revisam custos, incidências e modelos de remuneração diante das novas exigências trazidas pela reforma tributária.

Isso não significa, necessariamente, a redução ou eliminação de benefícios. Por outro lado, indica que as empresas precisarão analisar essas práticas com mais profundidade, considerando não apenas o valor oferecido aos colaboradores, mas também seus reflexos financeiros e operacionais.

Nesse contexto, será cada vez mais importante revisar:

- políticas internas;

- estrutura de remuneração;

- enquadramento de verbas;

- critérios de concessão;

- impactos tributários associados.

Além disso, os benefícios deixam de ser tratados exclusivamente como um tema de RH. Cada vez mais, passam a integrar discussões relacionadas à eficiência operacional, gestão de custos, planejamento financeiro e governança corporativa.

Como consequência, cresce também a necessidade de alinhamento entre RH, área fiscal e financeiro, garantindo decisões mais consistentes e uma visão integrada dos impactos gerados por cada política adotada.

O maior risco talvez não seja a mudança tributária, mas operações despreparadas para ela

Existe uma percepção comum de que o principal desafio da reforma tributária será acompanhar as mudanças legais. No entanto, para muitas empresas, o maior desafio provavelmente estará na própria operação.

Isso acontece porque ambientes pouco organizados tendem a sofrer muito mais em cenários de aumento da rastreabilidade, integração de informações e cruzamento de dados. Em outras palavras, quanto menor a maturidade operacional, maior tende a ser o esforço necessário para sustentar conformidade de forma contínua.

Nesse contexto, empresas que ainda convivem com:

- cadastros inconsistentes;

- dependência de controles paralelos;

- parametrizações frágeis;

- excesso de processos manuais;

- baixa documentação operacional;

- e pouca integração sistêmica

terão mais dificuldade para sustentar conformidade de forma contínua.

tendem a enfrentar mais dificuldades para responder às novas exigências regulatórias.

Além disso, esse ponto merece atenção porque a reforma tributária não cria apenas novas regras. Na prática, ela também acelera uma demanda que já vinha ganhando força no mercado: a necessidade de operações mais maduras, integradas e orientadas por dados.

Por esse motivo, organizações mais estruturadas costumam partir de uma posição mais favorável, já que operam com:

- validação recorrente de dados;

- governança sobre folha;

- rastreabilidade operacional;

- integração entre áreas;

- revisão contínua de parametrizações;

- e maior previsibilidade de compliance.

Por outro lado, operações menos maduras tendem a atuar de forma mais reativa. Como consequência, acabam direcionando mais energia para corrigir inconsistências depois que elas surgem, em vez de atuar preventivamente para evitar que os problemas aconteçam.

A reforma tributária também reforça a importância da governança de dados

Nos últimos anos, os dados trabalhistas deixaram de ser apenas informações administrativas e passaram a ocupar uma posição cada vez mais estratégica dentro das empresas. Atualmente, eles fazem parte da estrutura crítica de compliance corporativo e, com a reforma tributária, essa realidade tende a se intensificar ainda mais.

Nesse cenário, informações inconsistentes deixam de gerar apenas retrabalho operacional. Além disso, passam a representar riscos financeiros, fiscais e regulatórios potencialmente mais relevantes, especialmente em ambientes com alto nível de integração e rastreabilidade de dados.

Como consequência, cresce a importância de temas como:

- qualidade cadastral;

- padronização de processos;

- consistência entre sistemas;

- gestão de acessos;

- controle de parametrizações;

- auditoria operacional;

- integração de dados.

Por esse motivo, empresas mais maduras já entenderam que governança operacional não depende exclusivamente de tecnologia. Na prática, ela depende da capacidade de garantir confiabilidade, rastreabilidade e consistência sobre os dados que sustentam toda a operação.

Dessa forma, RH e Departamento Pessoal deixam de atuar apenas como áreas responsáveis por rotinas administrativas. Cada vez mais, passam a ocupar uma posição estratégica, contribuindo diretamente para compliance, gestão de riscos e sustentabilidade operacional dentro das organizações.

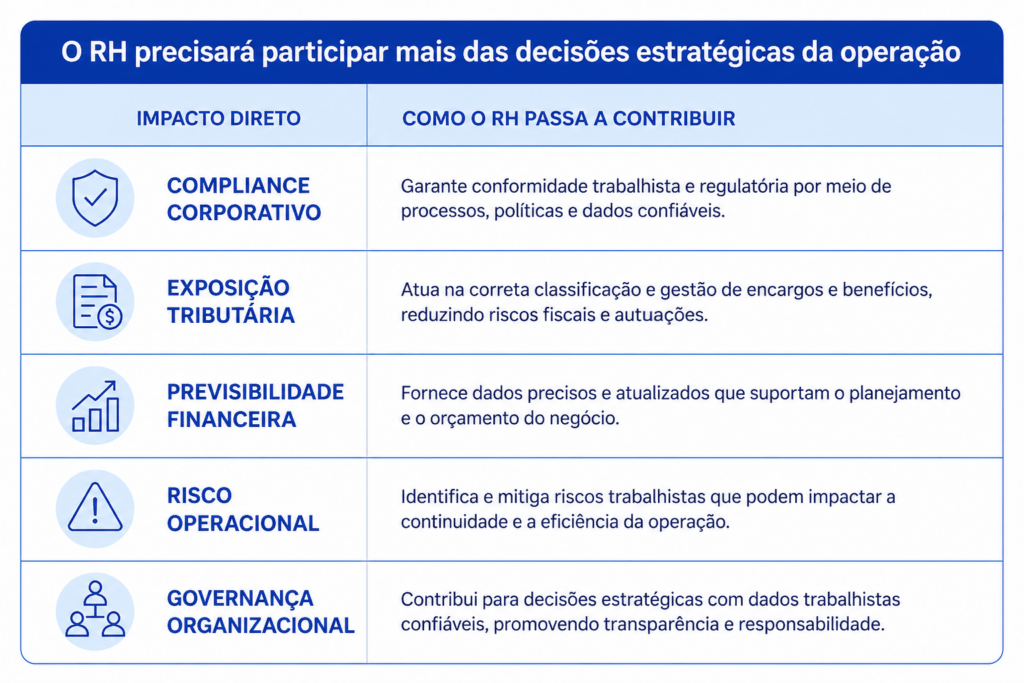

O RH precisará participar mais das decisões estratégicas da operação

Existe uma transformação silenciosa acontecendo dentro das empresas. À medida que compliance, dados e operação se tornam mais conectados, o RH deixa de atuar apenas como área de suporte.

Ele passa a participar de decisões relacionadas à sustentabilidade operacional do negócio.

Porque folha, benefícios, encargos e dados trabalhistas agora possuem impacto direto sobre:

Na prática, isso exige um RH mais integrado às discussões estratégicas da empresa.

E também exige profissionais com visão mais sistêmica sobre:

- operação;

- legislação;

- tecnologia;

- dados;

- riscos;

- integração entre áreas.

O problema é que muitas organizações ainda operam com estruturas fragmentadas, pouca maturidade operacional e baixa capacidade de adaptação.

E a reforma tributária tende a acelerar a exposição dessas fragilidades.

Empresas mais preparadas estão usando a reforma para revisar processos internos

Especialistas já destacam que a transição para IBS e CBS exige revisão de fluxos, parametrizações e modelos de controle para reduzir riscos operacionais durante o período de adaptação. Veja um panorama das adaptações exigidas pela transição para IBS e CBS

Isso inclui:

- modernização da folha;

- revisão de fluxos internos;

- atualização de parametrizações;

- fortalecimento da governança de dados;

- redução de dependência manual;

- integração sistêmica;

- revisão de políticas internas.

Nesse contexto, a reforma tributária funciona como um importante catalisador de maturidade operacional. Isso porque ela obriga as empresas a revisarem estruturas, processos e informações que, muitas vezes, permaneciam invisíveis ou eram tratados apenas de forma corretiva no dia a dia.

Como consequência, organizações que aproveitam esse momento para fortalecer sua operação tendem a obter ganhos relevantes, como:

- mais previsibilidade;

- redução de retrabalho;

- menor exposição a riscos;

- melhoria da qualidade dos dados;

- aumento da eficiência operacional;

- fortalecimento do compliance.

Por outro lado, empresas que mantêm processos fragmentados ou excessivamente dependentes de controles manuais podem enfrentar mais dificuldades para sustentar conformidade e responder às novas exigências regulatórias.

Por isso, o ponto central é que operações mais maduras não esperam a inconsistência aparecer para agir. Em vez disso, investem em prevenção, governança e monitoramento contínuo, criando uma base mais sólida para enfrentar um ambiente cada vez mais integrado, rastreável e orientado por dados.

Elas utilizam momentos de transformação regulatória justamente para fortalecer a estrutura operacional do negócio.

Conclusão

A reforma tributária não impacta apenas as áreas fiscal e contábil. Na prática, ela amplia a necessidade de integração operacional, governança de dados e consistência entre processos que envolvem RH, Departamento Pessoal, folha de pagamento e compliance corporativo.

Além disso, à medida que aumenta o nível de rastreabilidade e cruzamento de informações, cresce também a importância de operações capazes de garantir precisão, padronização e conformidade de forma contínua.

Por isso, mais do que acompanhar mudanças legais, as empresas precisarão fortalecer sua capacidade operacional para sustentar segurança, previsibilidade e controle em um ambiente cada vez mais integrado e orientado por dados.

Nesse contexto, o RH passa a assumir uma posição ainda mais estratégica dentro das organizações. Em vez de atuar apenas como uma área administrativa, passa a contribuir diretamente para a governança das informações, a mitigação de riscos e a sustentação da conformidade corporativa.

Da mesma forma, o Departamento Pessoal ganha relevância como agente de estabilidade operacional, ajudando a garantir que processos, dados e obrigações estejam alinhados às novas exigências regulatórias.

É justamente nesse cenário que a POPULIS apoia empresas na estruturação de operações de RH e Departamento Pessoal com mais previsibilidade, integração e governança. Assim, as organizações conseguem fortalecer seus processos, reduzir vulnerabilidades e se preparar com mais segurança para os desafios regulatórios e operacionais de um mercado cada vez mais complexo. Fale com um especialista.

0 comentário